RAI EQTPREV

2023

PLANO DE BENEFÍCIOS

CELPA R

Evolução do

Ativo Líquido

O Ativo Líquido representa o valor disponível para pagamento dos benefícios na linha do tempo. É apurado através da confrontação das Adições (Contribuições Previdências, Resultado Positivo dos Investimentos, Receitas Administrativas) com as Destinações (Pagamentos de Benefícios e Despesas Administrativas).

Provisões Matemáticas

a Constituir

Evolução do

Passivo Atuarial

O Passivo Atuarial representa os compromissos presentes e futuros do Plano para com a sua massa de participantes, ou seja, representa o montante necessário de Patrimônio que a Fundação deve possuir para garantir o pagamento dos benefícios.

Demonstração do Ativo Líquido do

Plano Celpa R

Demonstração das Mutações do Ativo Líquido do

Plano Celpa R

Demonstração das Provisões Técnicas do

Plano Celpa R

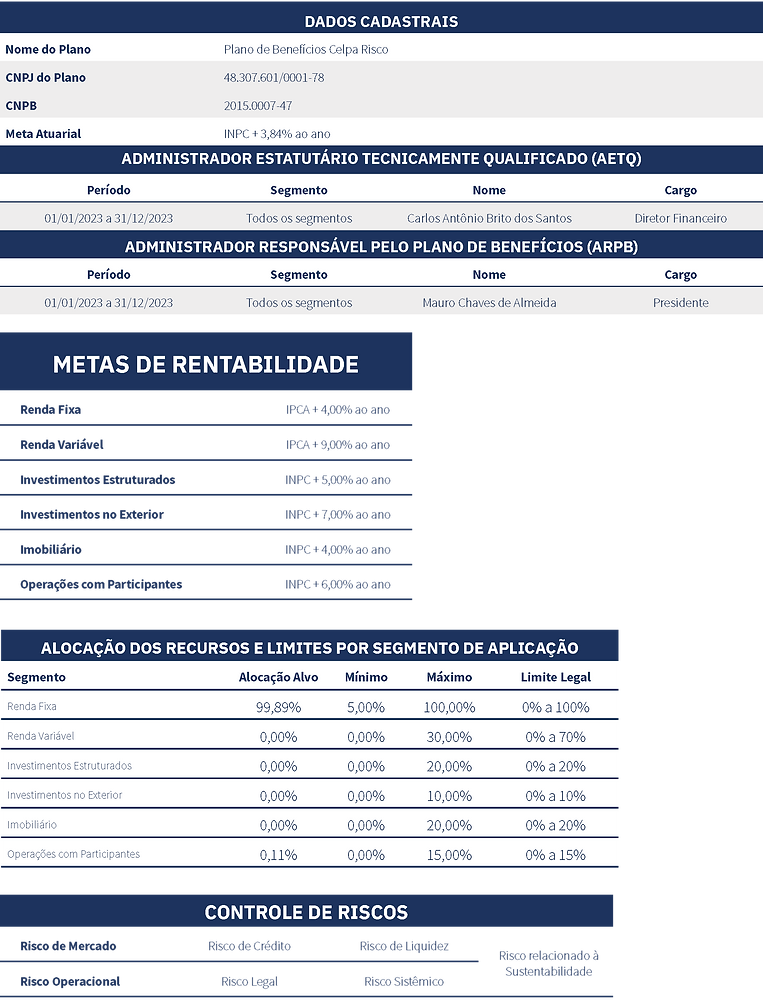

Meta

Atuarial

A rentabilidade nominal líquida, obtida pela EQTPREV na aplicação dos recursos garantidores do plano de benefícios ao longo de 2023, foi de 10,16% contra uma expectativa de rentabilidade nominal líquida (“meta atuarial”) de 7,84% (equivalente à meta atuarial de rentabilidade real líquida de 3,84% ao ano estabelecida para 2023, acrescida do INPC observado no período, com 1 (um) mês de defasagem).

Sendo assim, verifica-se que a meta atuarial foi atingida no exercício de 2023, ficando a rentabilidade líquida obtida 2,32 pontos percentuais acima da meta atuarial estabelecida para o período.

Déficit

Técnico

O resultado da avaliação atuarial demonstrou que o plano de benefícios apresenta, em 31/12/2023, um déficit técnico acumulado de R$ 1.405.310,70 equivalente a 10,8243% das suas provisões matemáticas. Conforme disposto na Resolução CNPC nº 30/2018, de 10/10/2018, o limite de tolerância de déficit técnico ajustado (ETA negativo) do plano de benefícios, sem que seja necessária a elaboração de plano de equacionamento, é de R$ 1.157.756,78, que corresponde a 8,9175% das provisões matemáticas de benefício definido.

Portanto, em conformidade com as normativas vigentes, observa-se que o déficit técnico ajustado (ETA negativo) ultrapassa o limite de tolerância permitido pela legislação aplicável, sendo obrigatória a elaboração de plano de equacionamento durante o exercício de 2024 contemplando o montante de déficit técnico ajustado que ultrapassa o limite regulatório permitido. Adicionalmente, em atendimento ao § 3º do art. 29 da Resolução CNPC nº 30/2018, por existirem quatro equacionamentos em curso, o déficit mínimo a ser equacionado é equivalente a 2% (dois por cento) das provisões matemáticas do plano, o que representa um montante mínimo de R$ 259.659,50.

.png)

Gestão de

Investimentos

Política de Investimento

Recurso Garantidor

Alocação dos Recursos por Segmento

Títulos mantidos até o vencimento

e para negociação

Comparativo Benchmark

Rentabilidade por Segmento